Czworościan doradztwa: prawnicy, doradcy podatkowi i księgowi w rywalizacji o klienta 2026

Rynek usług profesjonalnych w Polsce przechodzi ewolucję. Granice między kancelariami prawnymi, podatkowymi, firmami doradczymi a biurami rachunkowymi zacierają się, tworząc ekosystem, w którym przetrwają tylko najbardziej zwinni gracze. Jak wygląda układ sił w 2026 roku?

Krajobraz rynku: zagęszczenie i giganci

Polski rynek usług B2B osiągnął fazę wysokiej dojrzałości, charakteryzującą się ekstremalną polaryzacją. Z jednej strony mamy potężne, globalne korporacje, z drugiej – ogromną rzeszę mikroprzedsiębiorców. Najciekawszym zjawiskiem 2026 roku jest jednak erozja średniej wielkości firm, które nie mają skali gigantów, ani elastyczności lokalnych butików.

Giganci (Big Four i topowe kancelarie)

„Wielka Czwórka” (PwC, EY, Deloitte, KPMG) w 2026 roku to już nie tylko audytorzy, ale przede wszystkim liderzy transformacji cyfrowej i raportowania niefinansowego.

- Dominacja w ESG: Nowe regulacje dotyczące raportowania zrównoważonego rozwoju stały się dla nich „drugim audytem”. Dzięki globalnemu know-how, przejęli niemal 80% rynku doradztwa ESG dla spółek giełdowych.

- KSeF jako dźwignia: Obowiązkowy Krajowy System e-Faktur (KSeF) pozwolił gigantom na sprzedaż autorskich rozwiązań IT, co trwale związało z nimi największych klientów.

Liczby mówią same za siebie: Według aktualnych rejestrów (stan na I kwartał 2026), w Polsce działa ponad 17 000 podmiotów zajmujących się rachunkowością i księgowością.

Masowa ilość biur rachunkowych (stan na I kwartał 2026) świadczy o ogromnej fragmentacji. Jednak dane te skrywają istotny trend: konsolidację technologiczną.

- Model „Ubera dla księgowości”: Coraz więcej z tych 17 tysięcy podmiotów to de facto franczyzobiorcy lub partnerzy dużych platform technologicznych (np. inFakt, iFirma, TaxCare), którzy działają pod własnym szyldem, ale korzystają z jednolitego silnika AI do procesowania dokumentów.

- Lokalność jako atut: Małe biura przetrwały dzięki relacyjności. W świecie zdominowanym przez algorytmy, polski przedsiębiorca z sektora MŚP wciąż ceni możliwość bezpośredniej rozmowy z „panią Krysią”, która zna specyfikę jego lokalnego biznesu.

Doradztwo podatkowe: Tu rynek jest bardziej skonsolidowany – wiodące rankingi (m.in. Rzeczpospolitej i DGP) wskazują, że przychody największych graczy rosną szybciej niż inflacja, napędzane przez cyfryzację podatków (KSeF, raportowanie ESG). Szacuje się, że na rynku jest ponad 9000 doradców podatkowych.

Doradztwo podatkowe: konsolidacja napędzana ryzykiem

W sektorze doradztwa podatkowego konkurencja jest mniejsza pod względem liczby podmiotów, ale znacznie bardziej agresywna pod względem merytorycznym.

- Wzrost przychodów vs. inflacja: Największe kancelarie podatkowe odnotowują wzrosty rzędu 12-18% r/r, podczas gdy inflacja w 2026 pozostaje w ryzach celu celów NBP. Skąd ta nadwyżka? Z opłaty za ryzyko. W skomplikowanym systemie prawnym (uszczelnianie podatków, raportowanie schematów podatkowych MDR), klienci są skłonni płacić premię za bezpieczeństwo („compliance premium”).

- Specjalizacja branżowa: Rynek podzielił się na wyspecjalizowane huby. Mamy liderów od sporów z fiskusem, liderów od cen transferowych oraz ekspertów od ulg innowacyjnych (B+R, IP Box).

Rynek stał się „dwubiegunowy”. Albo jesteś globalnym graczem z nieograniczonym budżetem na technologię i marketing, albo wyspecjalizowanym butikiem z bardzo silną relacją z klientem. Firmy „pomiędzy” znajdują się w strefie największego ryzyka rynkowego.

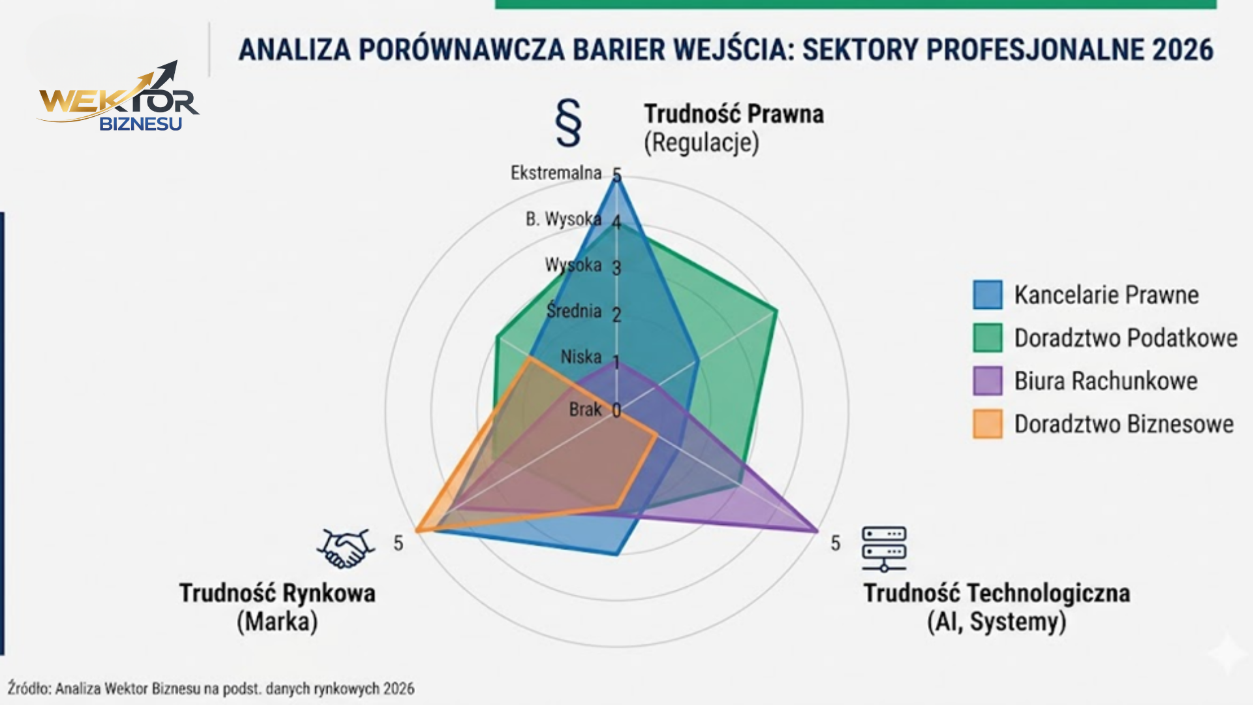

Bariery wejścia: Między regulacjami a technologią

W 2026 roku „wejście na rynek” nie oznacza już tylko zarejestrowania działalności. To proces pokonywania barier, które stały się bardziej wielowymiarowe. O ile kiedyś przeszkodą były głównie przepisy, dziś jest to kombinacja zaufania, technologii i specyficznej wiedzy.

Kancelarie prawne i podatkowe: forteca zaufania i uprawnień (bariera wysoka)

W tym sektorze bariera wejścia ma charakter instytucjonalno-personalny.

- Regulacje jako filtr: Konieczność posiadania uprawnień (aplikacje, egzaminy państwowe) to tylko pierwszy krok. W 2026 r. klienci korporacyjni coraz częściej wymagają od kancelarii certyfikacji bezpieczeństwa informacji (np. ISO 27001), co generuje wysokie koszty na starcie.

- Kapitał relacyjny: Nowy gracz nie „kupi” zaufania kampanią w Google Ads. W doradztwie podatkowym i prawnym wejście na rynek odbywa się zazwyczaj poprzez „odpączkowanie” – doświadczeni partnerzy opuszczają duże firmy, zabierając ze sobą relacje. Budowa marki od zera bez „nazwiska” jest w 2026 roku niemal niemożliwa w segmencie premium.

Biura rachunkowe: pułapka niskiej bariery i technologiczny szklany sufit (bariera średnia)

Deregulacja zawodu księgowego (sprzed lat, ale jej skutki są wciąż odczuwalne) sprawiła, że próg wejścia pod kątem prawnym jest najniższy. Jednak rynek szybko weryfikuje nowych graczy.

- Koszty „zbrojeń”: W 2026 roku biuro rachunkowe to de facto firma technologiczna. Koszt wdrożenia zaawansowanego ekosystemu (automatyczna dekretacja AI, integracja z KSeF, portale klienta) to wydatek rzędu kilkudziesięciu tysięcy złotych na start.

- Wojna cenowa: Małe biura, które nie zainwestowały w automatyzację, wpadają w pułapkę – muszą oferować niskie ceny, by przyciągnąć klienta, ale przy braku technologii ich koszty pracy są zbyt wysokie, co prowadzi do szybkiego upadku (tzw. churn biur rachunkowych).

Doradztwo biznesowe: paradoks otwartych drzwi (bariera niska/wysoka)

To najbardziej zdradliwy segment rynku. Brak wymogów licencyjnych sprawia, że „doradcą” może zostać każdy, co teoretycznie oznacza zerową barierę wejścia.

- Weryfikacja przez „Specialized Niche”: Rynek doradztwa ogólnego („pomogę ci rozwinąć firmę”) w 2026 roku praktycznie nie istnieje. Barierą wejścia jest posiadanie unikalnego know-how, którego nie da się zastąpić prostym promptem w AI.

- Przykłady nisz: Doradztwo w zakresie łańcuchów dostaw odpornych na konflikty geopolityczne, optymalizacja śladu węglowego czy transformacja kultury organizacyjnej pod kątem pracy hybrydowej. Tu barierą jest czas potrzebny na zdobycie autorytetu w wąskiej dziedzinie.

Konkurencja: kto z kim walczy?

W 2026 roku pojęcie „konkurencji” w sektorze usług profesjonalnych zostało zdefiniowane na nowo. Tradycyjne silosy kompetencyjne runęły, a walka o klienta toczy się na płaszczyźnie holistycznego doradztwa. Przedsiębiorca nie szuka już oddzielnie prawnika, księgowego i doradcy podatkowego – szuka partnera, który zdejmie z niego ryzyko i pomoże w rozwoju biznesu.

- Prawnicy vs. doradcy podatkowi: Kancelarie prawne coraz częściej otwierają działy doradztwa podatkowego, a doradcy podatkowi zatrudniają prawników od sporów administracyjnych.

W dobie skomplikowanych regulacji (KSeF, MDR, globalny minimalny podatek CIT – Pillar Two) granica między prawem a podatkami stała się czysto teoretyczna.

Strategia kancelarii prawnych: Czołowe kancelarie prawne (Tier 1 i 2) masowo budują działy podatkowe. Klient M&A (fuzji i przejęć) oczekuje, że ta sama firma, która robi due diligence prawne, przygotuje również strukturę podatkową transakcji.

Strategia kancelarii doradztwa podatkowego: Z kolei duże firmy doradztwa podatkowego (w tym Wielka Czwórka) rozbudowują działy sporów administracyjnych i karnoskarbowych, zatrudniając adwokatów i radców prawnych, by reprezentować klientów przed sądami.

Gdzie toczą się walki? W obszarach cen transferowych (Transfer Pricing), restrukturyzacji i optymalizacji form opodatkowania.

- Biura rachunkowe vs. doradcy binzesowi: Nowoczesne biura rachunkowe przestają być tylko „wklepywaczami faktur”. Przejmują rolę doradców biznesowych, oferując analizę płynności, optymalizację kosztów i wsparcie w pozyskiwaniu finansowania.

Ewolucja księgowości: Nowoczesne biura rachunkowe, wykorzystując dane zintegrowane w czasie rzeczywistym, wchodzą w kompetencje CFO (Dyrektora Finansowego). Oferują usługi Controllingu, analizę wskaźnikową płynności, budżetowanie i prognozowanie cash flow.

Atak na niszę doradczą: Małe firmy doradztwa biznesowego tracą grunt pod nogami, bo księgowy, który ma stały dostęp do danych finansowych klienta, jest w stanie szybciej i taniej zaoferować analizę optymalizacji kosztów czy wsparcie w przygotowaniu dokumentacji kredytowej.

Gdzie toczą się walki? O budżety na doradztwo operacyjne, controlling i pośrednictwo finansowe.

- Tech vs. wszyscy: Firmy typu LegalTech i FinTech (automatyczne platformy do samodzielnego księgowania i generowania umów) wycinają najprostsze, powtarzalne usługi z portfela tradycyjnych firm.

Największym zagrożeniem dla tradycyjnych firm nie są inni ludzie, lecz oprogramowanie. Firmy LegalTech i FinTech, napędzane generatywną AI, zautomatyzowały usługi o niskiej wartości dodanej.

LegalTech: Platformy generują automatycznie standardowe umowy (najmu, o pracę, NDA), pisma procesowe w prostych sprawach oraz przeprowadzają wstępną analizę zgodności (Compliance). Wycinają z rynku najmłodszych prawników (juniorów).

FinTech: Aplikacje do samodzielnego księgowania dla JDG i mikroprzedsiębiorców (np. inFakt, iFirma zintegrowane bezpośrednio z bankami i KSeF) sprawiają, że tradycyjne biuro rachunkowe w tym segmencie staje się zbędne.

Gdzie toczą się walki? O klienta masowego (mikro i małe firmy) w zakresie powtarzalnych usług: JDG, standardowe umowy, podstawowe deklaracje.

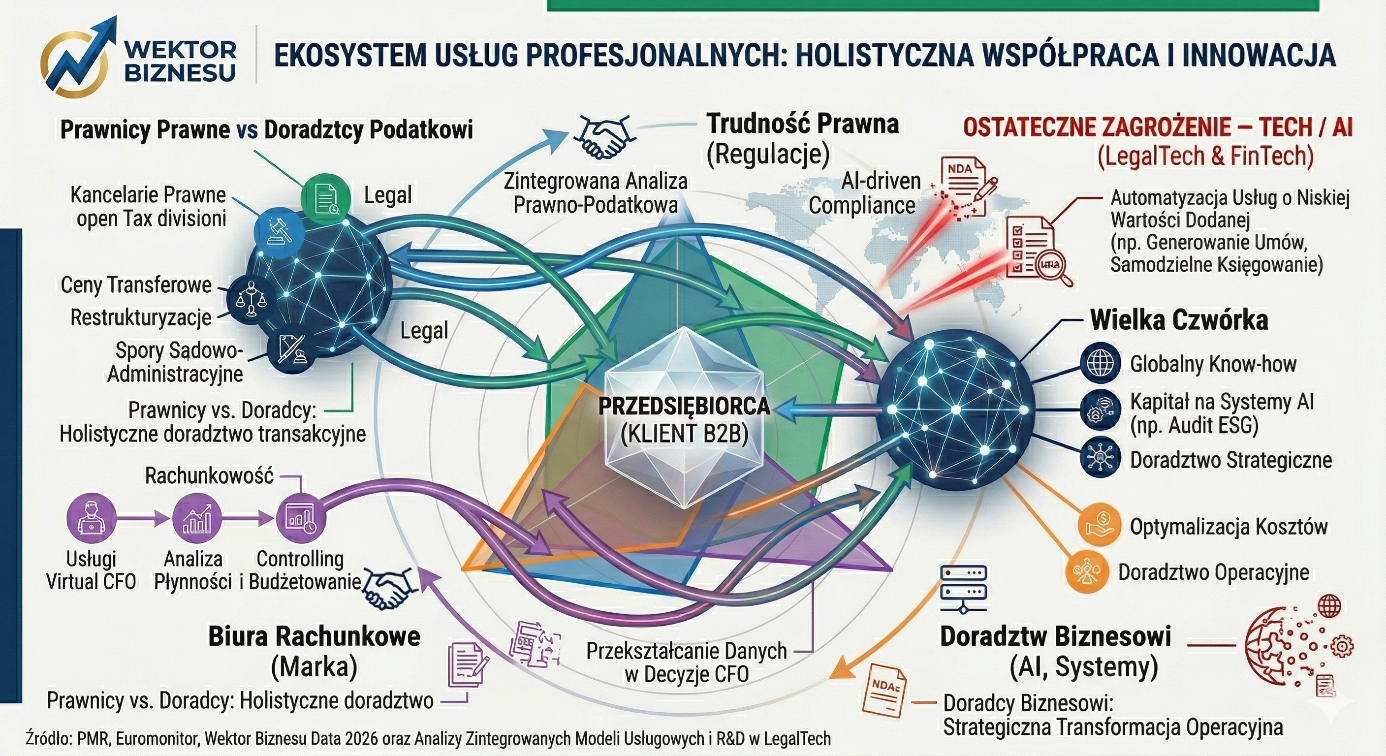

Objaśnienia do grafiki:

Centrum: przedsiębiorca (klient B2B)

W samym sercu grafiki znajduje się bryła reprezentująca klienta. To on jest punktem odniesienia dla wszystkich działań. W 2026 roku klient nie kupuje już „usługi księgowej” czy „porady prawnej” jako osobnych produktów – kupuje rozwiązanie problemu biznesowego, co wymusza na dostawcach współpracę.

Główne siły rynkowe (sektory)

Grafika dzieli rynek na cztery kluczowe grupy, które przestały operować w izolacji:

- Prawnicy vs. doradcy podatkowi (góra/lewo): Niebieskie i zielone sfery są połączone licznymi strzałkami. Symbolizuje to „wojnę o kompleksowość”. Kancelarie prawne budują działy podatkowe, a firmy podatkowe zatrudniają procesualistów. Kluczowe pola styku to ceny transferowe, restrukturyzacje i spory z fiskusem.

- Biura rachunkowe (dół/lewo): Fioletowa linia ewolucji pokazuje przejście od prostej rachunkowości, przez analizę płynności, aż po zaawansowany Controlling i usługi Virtual CFO. To tutaj dokonała się największa zmiana – z „wklepywacza faktur” w doradcę decyzyjnego.

- Wielka czwórka (prawa strona): Jako największa, ciemnoniebieska sfera, dominuje nad rynkiem dzięki skali. Ich przewaga to globalny know-how i ogromne budżety na systemy AI (np. do automatycznego audytu raportów ESG).

- Doradztwo biznesowe (dół/prawo): Pomarańczowy sektor skupiony na strategii i transformacji operacyjnej. Często korzysta z danych dostarczanych przez nowoczesne biura rachunkowe, aby przekształcać je w decyzje zarządcze.

„Ostateczne Zagrożenie” – pierścień TECH / AI

Czerwony, pulsujący okrąg otaczający cały ekosystem to najważniejszy element ostrzegawczy.

- Czerwone strzałki (ataki): Symbolizują usługi LegalTech i FinTech, które „odcinają” od tradycyjnych firm proste, powtarzalne zadania.

- Co zostaje zautomatyzowane? Generowanie standardowych umów (NDA), samodzielne księgowanie prostych firm oraz podstawowy compliance. To wymusza na ludziach (prawnikach, księgowych) ucieczkę w stronę wysokospecjalistycznego doradztwa, którego AI jeszcze nie potrafi zastąpić.

Wektory współpracy (strzałki i ikony)

- Uścisk dłoni: Symbolizuje fuzje i strategiczne sojusze między branżami (np. biuro rachunkowe kupujące małą butikową kancelarię prawną).

- Przekształcanie danych: Strzałki prowadzące od rachunkowości do doradztwa biznesowego pokazują, że w 2026 roku dane finansowe są „paliwem” dla strategii.

Legenda i źródła

Na dole grafiki znajdują się odniesienia do analiz PMR, Euromonitor oraz Wektor Biznesu Data 2026. Potwierdzają one, że rynek zmierza w stronę modeli zintegrowanych, gdzie wygrywa ten, kto dostarczy klientowi bezpieczeństwo prawne, optymalizację podatkową i efektywność biznesową „w jednym okienku”.

Podsumowując: Powyższa grafika jest ostrzeżeniem dla firm, które chcą pozostać przy tradycyjnym modelu działania. W 2026 roku albo integrujesz usługi i technologię, albo zostajesz wypchnięty z rynku przez tańsze i szybsze rozwiązania oparte na sztucznej inteligencji.

Strategie pozyskiwania klientów w 2026

Rozwinięcie strategii pozyskiwania klientów w 2026 roku pokazuje, że walka o uwagę przedsiębiorcy przeniosła się z etapu „kto jest tańszy” na etap „kto lepiej rozumie mój problem, zanim go nazwę”. W świecie zdominowanym przez algorytmy, zaufanie buduje się poprzez technologię i ultra-precyzyjną komunikację.

W dobie przesytu informacyjnego, tradycyjne wizytówki to za mało. Firmy stosują dziś trzy główne filary:

- Eksperckość (Content Marketing): Publikowanie raportów, webinary o zmianach w prawie i aktywność na LinkedIn. Klient kupuje „bezpieczeństwo”, które obiecuje ekspert dzielący się wiedzą.

- Specjalizacja (nisza): Zamiast „obsługujemy wszystkich”, firmy pozycjonują się jako „kancelaria dla e-commerce” lub „księgowość dla branży medycznej”.

- Automatyzacja sprzedaży: Wykorzystanie narzędzi SEO i lokalnego pozycjonowania (Google Business). Klient w 2026 roku sprawdza opinie i szybkość odpowiedzi – jeśli kancelaria nie odpowie na zapytanie w ciągu 2 godzin, traci leada.

W 2026 roku „tradycyjna sprzedaż” praktycznie nie istnieje. Zastąpił ją proces budowania autorytetu, w którym klient sam „odkrywa” eksperta dzięki precyzyjnie zaprojektowanym punktom styku.

Filar I: Eksperckość (Hyper-Content Marketing)

W dobie zalewu treści generowanych przez AI, klienci stali się sceptyczni. Kupują „bezpieczeństwo”, ale tylko od tych, którzy potrafią przełożyć skomplikowane przepisy na język korzyści i ryzyka biznesowego.

- Raporty branżowe: Kancelaria nie pisze już o „zmianach w VAT”. Publikuje raport: „Wpływ KSeF na płynność finansową branży budowlanej w 2026 roku”. To buduje autorytet i przyciąga konkretną grupę decydentów.

- LinkedIn jako ekosystem: Profile partnerów w kancelariach działają jak osobiste media. Regularna obecność, komentowanie bieżących orzeczeń i udział w debatach (Social Selling) to obecnie główne źródło tzw. warm leads (ciepłych kontaktów).

- Webinary interaktywne: Zamiast wykładu – sesje Q&A na żywo, gdzie AI w tle od razu analizuje pytania uczestników i podsuwa ekspertowi statystyki lub precedensy, co drastycznie podnosi jakość merytoryczną spotkania.

Filar II: Specjalizacja (Nisza jako tarcza przed konkurencją)

Przekaz „obsługujemy wszystkich” jest w 2026 roku sygnałem braku profesjonalizmu. Klient woli zapłacić 30% więcej specjaliście, który zna jego branżę od podszewki.

- Micro-Sectors: Firmy pozycjonują się w mikroniszach, np. „Księgowość dla twórców gier wideo”, „Doradztwo podatkowe dla firm z branży OZE”, czy „Obsługa prawna startupów MedTech”.

- Język korzyści: Specjalista mówi językiem klienta. Nie wspomina o „artykule X ustawy Y”, ale o „bezpiecznym procesie onboardingu pacjenta w klinice”. To skraca proces decyzyjny o połowę.

Filar III: Automatyzacja sprzedaży i „Złota godzina”

W 2026 roku prędkość odpowiedzi jest ważniejsza niż kolor logotypu. Rynek jest bezlitosny dla opieszałych.

- Lead Response Management: Badania rynkowe wskazują, że odpowiedź w ciągu pierwszych 15 minut od zapytania zwiększa szansę na konwersję o 400%. Firmy używają chatbotów AI, które dokonują wstępnej kwalifikacji klienta (triaging), umawiają spotkanie w kalendarzu eksperta i wysyłają materiały powitalne w sekundę po wysłaniu formularza.

- E-reputacja i Local SEO: Profil w Google Business to cyfrowe „być albo nie być”. Systemy zbierania opinii są zintegrowane z CRM – zadowolony klient dostaje prośbę o recenzję automatycznie po zakończeniu kluczowego etapu projektu.

- Analityka predykcyjna: Zaawansowane firmy doradcze używają narzędzi do monitorowania zmian w KRS czy rejestrach dłużników, by docierać do klientów z propozycją pomocy (np. restrukturyzacji), zanim ci sami zaczną jej szukać.

Koniec ery przeciętności

Aby wygrać w 2026 roku, kancelaria lub biuro rachunkowe musi przestać myśleć o sobie jako o „usługodawcy”, a zacząć działać jak wyspecjalizowany partner strategiczny, który jest zawsze o krok przed problemami swojego klienta.

„Rynek 2026 nie wybacza przeciętności. Sukces odniosą te podmioty, które połączą twarde kompetencje regulacyjne (prawo/podatki) z technologiczną sprawnością i wąską specjalizacją sektorową.

- High-Tech: Automatyzacja powtarzalnych procesów, błyskawiczna komunikacja i wykorzystanie AI do analizy danych.

- High-Touch: Budowanie głębokich, specjalistycznych relacji i oferowanie unikalnej wiedzy, której algorytm nie jest w stanie wygenerować.” – skomentowała Patrycja Gadomska – ekspertka ds. marketingu i analiz i rozwoju binzesu.

autor: Patrycja Gadomska

Redaktor naczelna Wektora Biznesu, ekspertka ds. marketingu, analiz i rozwoju biznesu.

Źródła:

-

- GUS / Rejestry REGON (2025/2026): Potwierdzają liczbę ponad 17 tys. biur rachunkowych. Dane o kapitale zagranicznym wskazują na rosnącą profesjonalizację sektora.

- Rankingi Rzeczpospolitej i DGP (2024-2025): Wskazują na stabilny wzrost przychodów w doradztwie podatkowym (średnio powyżej 10-15% r/r).

- Analiza 5 sił Portera dla branży usług profesjonalnych: Wysoka siła nabywców (klienci mają wybór) i wysoka groźba substytutów (AI, SaaS) to główne wyzwania strategiczne zidentyfikowane w raportach rynkowych.

- Rejestr Podmiotów Uprawnionych do Wykonywania Badań Ustawicznych: Potwierdza utrzymującą się dominację Big Four w przychodach z audytu i doradztwa powiązanego.

- Krajowa Izba Doradców Podatkowych (KIDP): Dane o liczbie czynnych doradców (ok. 9 tys. osób) wskazują na wysoką barierę kompetencyjną – wzrost liczby specjalistów nie nadąża za popytem na usługi.

- Barometr Biur Rachunkowych 2025/26: Wskazuje, że 65% małych biur postrzega automatyzację jako jedyną drogę do zachowania marży przy rosnących kosztach pracy (płaca minimalna).

- Raport „Digital B2B Sales Trends 2026” – analiza efektywności kanałów pozyskiwania leadów w sektorze usług profesjonalnych.

- Badanie satysfakcji klientów MŚP (2025) – wpływ czasu odpowiedzi na wybór dostawcy usług prawno-księgowych.

- Analiza LinkedIn Sales Navigator dla rynku CEE – trendy w Social Sellingu ekspertów.

- Raport rynku 2025 Kancelaria KPAN